Редизайн магазинов стоил «Магниту» 2% выручки и резкого падения капитализации

07.04.2021 11:51

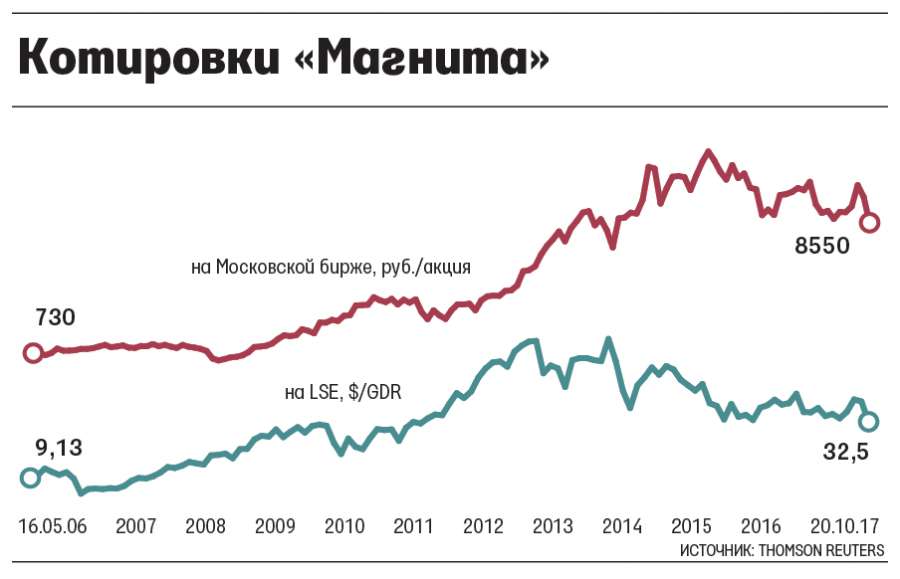

Падение котировок второй по обороту продовольственной розничной компании в России, «Магнита», в пятницу было максимальным с ноября 2008 г.: на Лондонской фондовой бирже его расписки подешевели до $32,5, или на 14,41%.

Причина – отчетность «Магнита» за III квартал и снижение прогноза выручки за год. Чистая прибыль «Магнита» упала на 53,3% до 6,9 млрд руб., что гораздо ниже консенсус-прогноза «Интерфакса» (12,9 млрд руб.). Выручка за квартал выросла на 6,5% до 286 млрд руб., прогноз «Интерфакса» – 292,5 млрд руб. EBITDA за квартал сократилась на 27,9% до 20,66 млрд руб., рентабельность EBITDA стала 7,23% против 10,67% в III квартале 2016 г.

Такая отчетность вынудила «Магнит» изменить прогноз продаж: компания ждёт роста оборота на 8–10% за год (прежде было 9–11%).

Акции компании в пятницу на Московской бирже подешевели на 9,48% (8550 руб. на закрытие). Это вызвало маржин-коллы у игроков фондового рынка, сообщил Григорий Ващенко из «Фридом финанс». Дневное репо достигало 100 000–200 000 шт., это больше дневного оборота на основном рынке, указывал аналитик: «Инвесторы стараются закрыть маржинальные позиции сегодня, чтобы не усугубить своих проблем завтра».

Результаты соответствуют ожиданиям компании, заявил на телеконференции финансовый директор «Магнита» Хачатур Помбухчан и объяснил, что на отчетность повлияли редизайн магазинов, запуск грибного комплекса, увеличение числа ожидающихся открытий магазинов в конце года.

На обновление в июле – сентябре закрылось рекордное число магазинов у дома «Магнит», продолжал Помбухчан, ритейлер решил ускоренно провести программу редизайна в этом году, перенес планируемый ремонт со второй половины ноября и декабря на более ранний период. На обновление закрываются магазины, лучшие по обороту и с наибольшим потенциалом после обновления, рассказал Помбухчан и сообщил, что все это стоило «Магниту» 2% выручки за квартал и около 1% EBITDA. В обновлённом виде работает уже около 30% магазинов у дома «Магнит».

«Магнит» взялся за улучшение внешнего вида магазинов у дома, чтобы остановить отток покупателей, объяснил финансовый директор: конкуренция растёт, почти половина открываемых «Магнитов» у дома пересекаются либо с магазинами конкурентов, либо с собственными старыми магазинами.

Усилившаяся прямая конкуренция с X5 Retail Group в сочетании со снижением значимости «Магнита» для поставщиков будут усиливать давление на валовую рентабельность «Магнита» в среднесрочной перспективе, прогнозируют аналитики «Ренессанс капитала». Поддержать рентабельность «Магнита» может развитие собственных торговых марок (СТМ), считает Помбухчан, это один из приоритетов на 2018 г., сейчас компания завершает создание концепции развития СТМ и начнёт её осуществлять со следующего года: появятся зонтичные бренды, в разных товарных категориях станет больше товаров под собственными марками сети.

Помимо СТМ «Магнит» развивает собственное производство: купленный в этом году агропромышленный актив «Москва на Дону» позволяет выращивать капусту, картофель, морковь и лук, перечислил финансовый директор «Магнита». «Расширяется перечень продукции, которая выпускается на фасовочных мощностях, – продолжал Помбухчан, – включая крупу, сахар, замороженные полуфабрикаты. В октябре запущено производство грибов».

В целом производство будет развиваться на трёх основных площадках – Краснодар, Тверь, Тольятти, сообщил Помбухчан, а в 2018 г. начнётся строительство второго комплекса теплиц «Магнита» для выращивания томатов и других культур в Краснодарском крае.

Основной упор будет на индустриальный парк в Краснодаре – он будет поставлять выпечку, кондитерские изделия, замороженные полуфабрикаты, мороженое, замороженные овощи и фрукты, детское питание, соки, консервированные овощи и фрукты, замороженную выпечку, бытовую химию, косметику, плавленные сыры и масло, корма для животных и др. Инвестиции в парк составят около 40 млрд руб., заключил Помбухчан.