Задолженность россиян перед банками перевалила за 12 триллионов рублей

06.04.2021 05:53

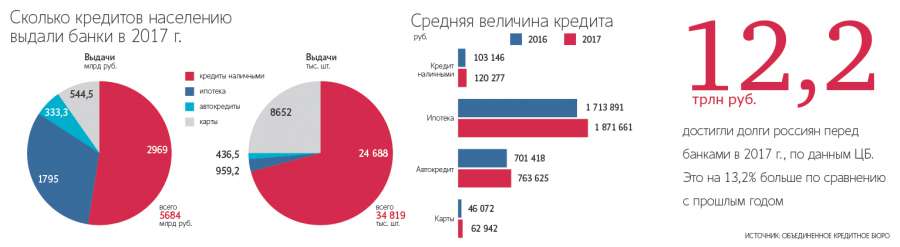

Это следует из статистики Объединенного кредитного бюро (ОКБ), основанной на данных о кредитах 82 млн граждан. По данным ЦБ, за 2017 г. совокупные долги населения перед банками выросли на 13,2% до 12,2 трлн руб.

Расчеты ОКБ показывают, что число новых кредитов росло медленнее, чем их сумма. За прошлый год ссуды выросли на 37% по сравнению с 2016 г. (4,14 трлн руб.), тогда как их количество – только на 12% до 34,8 млн шт.

Причём рост наблюдался во всех сегментах кредитования – ипотеке, кредитах наличными, автокредитах и кредитных картах, свидетельствует статистика бюро.

Больше всего денег банки выдали гражданам в виде кредитов наличными – почти 3 трлн руб., или на 33% больше, чем в 2016 г. Число таких займов достигло 24,7 млн шт. – рост составил 14%.

Общий размер выданных за год ипотечных кредитов увеличился на 42% до 1,8 трлн руб., а количество – почти на треть и составило 959 237 шт. По подсчетам аналитической компании «Русипотека», 53% выдач ипотечных жилищных кредитов в прошлом году обеспечил Сбербанк.

В ноябре портфель ипотеки российских банков превысил рекордные 5 трлн руб., сообщил ранее ЦБ. «После кризиса банки пытались нарастить ипотечный портфель. Для этого многие из них уменьшили первоначальные взносы. Поэтому в выдачах прошлого года около трети – кредиты с первоначальным взносом меньше 20%», – говорит руководитель аналитического центра «Русипотеки» Сергей Гордейко.

Выдачи автокредитов за весь 2017 год, по данным ОКБ, увеличились на 36% до 333,3 млрд руб. (или на 25% до 436 539 шт.). В Национальном бюро кредитных историй (НБКИ) годовой рост числа автокредитов оценили в 29%.

«Автокредитование вернулось к докризисным уровням, доля кредитных автомобилей растёт, – отметил генеральный директор НБКИ Александр Викулин. – В 2017 г. каждый второй автомобиль в стране был приобретен гражданами с привлечением кредитных средств».

Быстрее всего рос сегмент кредитных карт, констатируют в ОКБ. Хотя количество выданных за год новых кредиток (без учета карт, выпущенных взамен карт с истекшим сроком) выросло лишь на 8% до 8,65 млн шт., их совокупные лимиты увеличились почти в полтора раза – на 48% до 544,5 млрд руб.

По данным НБКИ, за 2017 г. количество новых выданных кредиток выросло на 52,6% до 6,87 млн шт. «Эквифакс» обнаружил рост выдач на 52% до 6 млн шт. за год.

Причина расхождений в том, что базы кредиторов различных бюро несколько отличаются. ОКБ в отличие от других кредитных бюро получает всю информацию о кредитовании от Сбербанка, на долю которого приходится, по разным оценкам, 42–46% рынка кредиток. У НБКИ, к примеру, нет данных банка «Хоум кредит». Все три бюро не учитывают статистику «Русского стандарта».

Сбербанк с его долей рынка кредитных карт как раз и влияет на расхождения в расчетах ОКБ и других бюро, рассуждает гендиректор Frank RG Юрий Грибанов. По данным Frank RG, основанным на управленческой отчетности банков и учитывающим утилизацию кредитных лимитов, а также просроченную задолженность, портфель кредитных карт и овердрафтов Сбербанка на 1 декабря 2017 г. составил 42,5% от общего портфеля банков. За год он вырос на 16,4% до 559,6 млрд руб.

Представитель Сбербанка не предоставил точных цифр выдачи новых кредитных карт за прошлый год, но подтвердил, что они не выросли, находясь «на стабильно высоком уровне».

«Тинькофф банк» за 2017 г. выдал 2,41 млн новых кредитных карт – на 43% больше, чем в прошлом году, а Совкомбанк – более 1 млн карт рассрочки. «Восточный» увеличил выдачи на 140%, «ОТП банк» – на 135%, ВТБ – на 13% (440 000 карт).

«Основная причина роста в том, что банки вернулись к каналам продаж, которые после 2015 г. были заморожены, например к кредитованию клиентов с улицы», – рассказал директор департамента перекрестных продаж «ОТП банка» Алексей Щавелев.

«Кроме того, сейчас у многих банков сложилась обширная база качественных клиентов – зарплатников, обладателей дебетовых карт, заемщиков. Именно им сейчас гораздо проще продать кредитную карту, потому что эта клиентская база уже понятна», – объясняет рост выдач кредиток управляющий директор НРА Павел Самиев.

Спрос на кредитки со стороны самих заемщиков связан с ростом потребительской активности в целом и улучшением платежеспособности клиентов, считает исполнительный директор кредитно-карточного бизнеса «Русского стандарта» Ростислав Яныкин. Банки в борьбе за клиента предлагают все более выгодные условия пользования кредитными картами, признает он.

Рост кредитования населения обеспечивают в основном те люди, которые берут кредиты, чтобы подтянуть уровень жизни, полагает главный экономист Альфа-банка Наталия Орлова: «В последние два года они больше остальных пострадали от кризиса в плане уменьшения покупательной способности». По мнению Викулина, розничное кредитование растёт благодаря стабилизации ситуации в экономике.