Портовые бедствия Владимира Лисина

06.04.2021 05:55

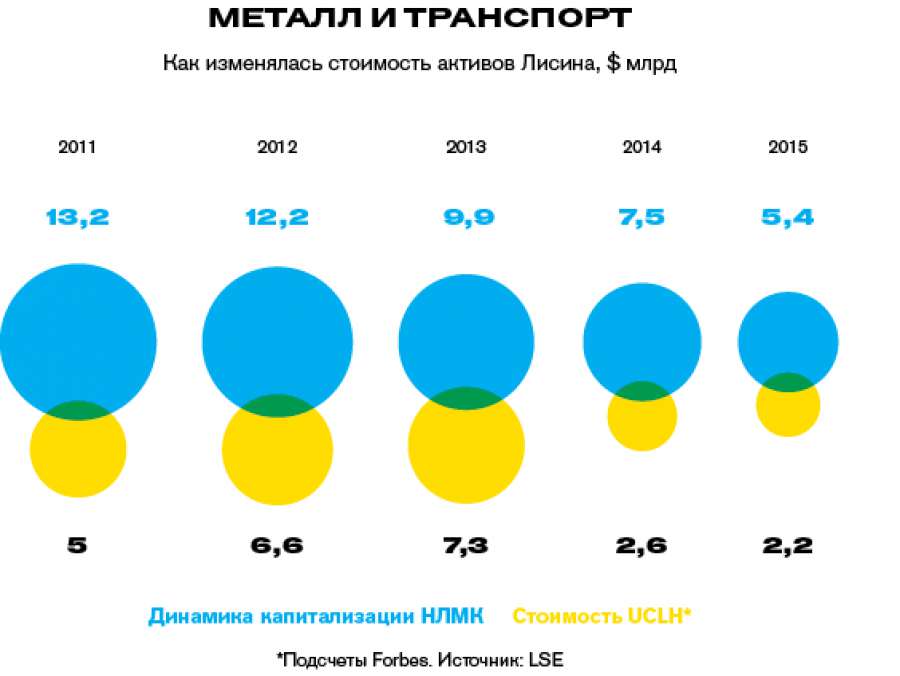

Владелец НЛМК вложил в свой транспортный холдинг, объединяющий порты, пароходства и железнодорожного оператора, больше $7 млрд. Почему сейчас он стоит в три раза меньше?

В начале 2004 года у миллиардера Владимира Лисина (Forbes оценивал тогда его состояние в $4,8 млрд) оказался почти $1 млрд свободных денег. Он продал свой пакет «Норильского никеля» 11 и получил хорошие дивиденды от основного бизнеса — НЛМК. Металлург, недолго думая, начал скупать морские порты. Лисин сильно отстал — к тому моменту конкуренты-металлурги уже прочно обосновались в портах. Все хотели существенно снизить транспортные издержки. У владельца «Северстали» Алексея Мордашова 6были порт в Туапсе и порт Восточный в Приморском крае, у собственника ММК Виктора Рашникова — доля в порту Владивостока, у «Евразхолдинга» 8 Александра Фролова и Александра Абрамова — порт в Находке. За минувшие 12 лет владелец НЛМК вложил в свой транспортный UCL Holding, объединяющий порты, пароходства и железнодорожного оператора, больше $7 млрд. Стоимость этого бизнеса, по оценке Forbes, не превышает $2,2 млрд. Что пошло не так?

Опоздание в порт

Весной 2004 года в крупнейшем в стране Большом морском порту Санкт-Петербурга появился Александр Шенкман, председатель совета директоров «Независимой транспортной компании» (НТК) Владимира Лисина. Он интересовался мелочами, встречался с генеральным директором компании «Морской порт Санкт-Петербург» (МП СПб). Даже докеры стали перешептываться о поглощении порта. Большой порт Санкт-Петербурга — неформальное название всего бизнеса, связанного с перевалкой грузов на берегу Финского залива в Питере. Крупнейшую стивидорную компанию МП СПб (29% всех грузов в Большом порту) контролировали депутат Госдумы Виталий Южилин и предприниматель Андрей Кобзарь (50% плюс 1 акция), 29% было у Санкт-Петербурга, 20% — у федерального правительства. Небольшими пакетами (менее 1%) владели физические лица. Вскоре в числе акционеров с 2% появился кипрский офшор Chomly Trading Limited и на собрании акционеров в мае 2004 года выдвинул на все места в совете директоров семерых кандидатов от Лисина, но никто из них не прошел. Попытка взять питерский порт кавалерийским наскоком — до оформления сделки по его покупке — не удалась.

К тому моменту у Лисина сорвалась покупка стивидорной компании «Новорослесэкспорт» в Новороссийском морском торговом порту. Казалось, Лисина преследуют неудачи.

Однако весной 2004 года ему все же удалось купить свой первый порт. «Северстальтранс» захотела избавиться от третьего по величине порта в стране (после Санкт-Петербурга и Новороссийска) — Туапсинского (ТМТП). Порт переваливал 17,6 млн т грузов, выручка составляла 1,7 млрд рублей. Однако «Северсталь» не отправляла через него свою продукцию, а у НЛМК примерно половина экспорта шла в южном направлении, компании нужен был свой порт с льготными тарифами. За 69,4% ТМТП Лисин заплатил $190 млн (двумя годами ранее «Северстальтранс» потратила на скупку пакета $45 млн).

В июне 2004-го Южилин и Кобзарь продали свою долю в Морском порту Санкт-Петербург. У Лисина были живые деньги, и он сразу заплатил всю сумму — $150 млн. Кобзарь и Южилин продали Лисину специализированные терминалы (лесной, нефтеналивной, металлургический), а сами сосредоточились на более прибыльном контейнерном бизнесе. Ещё в 2002-м владельцы МП СПб создали «Национальную контейнерную компанию» (НКК). Как говорил Кобзарь Forbes, они «видели большой потенциал роста контейнерного сектора».

В ноябре 2005 года Фонд федерального имущества и питерский комитет госимущества выставили на аукцион 48,8% акций ОАО «Морской порт Санкт-Петербург» с начальной ценой 802,5 млн рублей ($28 млн). На пакет претендовал «Базэл» Олега Дерипаски — алюминий «Русала» составлял около 25% грузооборота порта. Однако перед аукционом «Базэл» от торга отказался. Зато Лисин, у которого был уже контрольный пакет, выставил для верности сразу трёх покупателей — Jysk Staalindustri, железнодорожную «Национальную транспортную компанию» и кипрскую Chupit Limited. Этот офшор и выиграл в первом туре, подтвердив начальную цену.

Став единственным владельцем, Лисин сразу же начал строить контейнерный терминал, вложив ещё почти $180 млн. «Контейнерный терминал Санкт-Петербург» заработал в 2011 году, однако осенью, когда обычно происходит рост грузоперевозок, в Большом порту Санкт-Петербурга произошло снижение. «Из-за ухудшающейся экономической ситуации в мире», — объяснял сотрудник одного контейнерного оператора. Чтобы заполнить терминал, Лисин продал 20% голландской Terminal Investment Limited (партнёр Mediterranean Shipping Company, второго в мире пароходства, специализирующегося на перевозке контейнеров). Сейчас мощность терминала составляет 750 000 TEU (условный двадцатифутовый контейнер), но загружен он чуть более чем на половину.

С учетом купленных позже Таганрогского порта и ОАО «Универсальный погрузочный комплекс» в Усть-Луге, грузооборот принадлежащих UCLH стивидорных компаний в 2015 году составил 33,2 млн т. По данным Ассоциации морских торговых портов (АСОП), холдинг Лисина, купивший некогда крупнейшего стивидора петербургского порта, занимает пятое место по грузообороту со скромной долей рынка 4,9%.

Построенный с нуля «Контейнерный терминал Санкт-Петербург» и три маленьких контейнерных терминала в других портах UCLH перевалили в 2015 году 423 000 TEU (данные UCL Port). Здесь бизнес Лисина на третьем месте после Globalports Никиты Мишина, Константина Николаева и Андрея Филатова и группы «Сумма» братьев Магомедовых. Кстати, именно совладельцы Globalports в 2013 году купили у Кобзаря и Южилина «Национальную контейнерную компанию» за $291 млн и 18% акций Globalports.

Вагонные споры

В 2011 году РЖД выставила на продажу свою крупнейшую «дочку» — «Первую грузовую компанию» (ПГК), на долю которой приходилось 22% перевозки грузов в России. Её выручка в 2010 году достигла 97 млрд рублей, чистая прибыль 11,4 млрд рублей, парк вагонов превышал 195 000. Время выбрали подходящее. «У всех после кризиса были амбициозные планы, все думали, что российская экономика будет развиваться, и железнодорожная тема была популярна у инвесторов, — рассказывает начальник аналитического управления TKC Partners Андрей Третельников. — В стране был дефицит вагонов, и операторы просто сметали их, чтобы взять объёмы». Владелец ПГК моментально становился игроком №1 на рынке.

Лисин не мог пройти мимо такой возможности. Его «Независимая транспортная компания» (оператор с 30 000 вагонов, возил в основном продукцию НЛМК) стала одним из четырёх основных претендентов на ПГК. Пакет компании (75%) оценили в 125 млрд рублей. Globaltrans за месяц до аукциона отказался от участия. Фаворитом считался «Трансойл» Геннадия Тимченко, но на аукционе он не сделал ни шага, и Лисин стал победителем.

У чиновников и аналитиков возникли подозрения в сговоре. Возможно, небезосновательные. Через год ПГК продала «Трансойлу» 10 000 цистерн, увеличив парк компании Тимченко на 70%. Гендиректор ПГК Олег Букин в интервью Forbes утверждал, что никакого сговора не было, а цистерны продали потому, что «этот рынок сокращался за счёт строительства трубопроводов». «Это была очень странная сделка», — считает генеральный директор «Infoline-аналитики» Михаил Бурмистров. В сегменте нефтеналивных грузов ПГК долго была крупнейшим игроком и очень агрессивно управляла ценообразованием, объясняет эксперт. Продав цистерны, компания лишилась преимущества.

В 2012 году Лисин выкупил оставшийся у РЖД блокпакет ПГК, заплатив ещё 50 млрд рублей. В целом покупка железнодорожного перевозчика обошлась в 175 млрд рублей, из них 75 млрд одолжили в ВТБ и Сбербанке. «Лисин делал все системно и правильно, — говорит Бурмистров. — Но никто не мог предположить такого обвала арендных ставок». С 2011 по 2015 год ставки по полувагонам упали с 1300 до 500 рублей в сутки. В недавнем интервью проекту «Сноб» Лисин объяснял, что «появление ПГК привело к здоровой конкуренции, и суточные ставки за вагон упали почти втрое». Вместе со ставками аренды снижались и финансовые показатели ПГК.

Ещё одной проблемой стало отсутствие собственной локомотивной тяги. Первые частные локомотивы появились на рынке перевозок ещё до создания РЖД, во времена МПС. И сейчас у компании Globaltrans есть 75 своих локомотивов, у «Трансойла» Тимченко — 43, у компании «Нефтетранссервис» братьев Вячеслава и Вадима Аминовых — 52. В основном локомотивы используются для перевозки нефти и нефтепродуктов. По оценке агентства Infina Stock & Price, в 2012 году у Globaltrans вагонная составляющая в тарифе была 15%, а локомотивная — 30–35%.

Локомотивный парк — большое преимущество. Частные операторы несколько лет добиваются либерализации рынка тяги и законодательного закрепления статуса локального перевозчика, но безуспешно. «В РЖД опасаются, что частные перевозчики, купив локомотивы, займутся только выгодными маршрутами, а убыточные оставят РЖД, которой придётся их дотировать», — объясняет председатель совета директоров ПГК Александр Волошин.

Ударила по железнодорожному бизнесу UCLH и госпрограмма замены старых вагонов на новые. В 1990-е, когда рынок грузоперевозок обрушился, многие предприниматели начали зарабатывать на сдаче в утиль старых вагонов. «Порезали массу всего, — вспоминает железнодорожник со стажем, — а потом начался экономический бум, все закипело, возник высокий спрос на вагоны, но их осталось мало». Именно тогда Лисин купил у государства ПГК. А в 2013 году на рынке грузовых перевозок вновь начался кризис. Тогда вагоностроители пролоббировали государственную программу замены изношенного парка. Помимо прямого субсидирования предприятий транспортного машиностроения и субсидий по лизинговым платежам государство резко сократило срок годности отремонтированных вагонов: сначала до трёх лет, потом до одного года. Операторы были вынуждены выводить старые вагоны из эксплуатации. ПГК пострадала больше всех: в 2015 году её парк сократился на 25% — с 196 000 до 157 000 вагонов. Globaltrans, парк которого втрое меньше, а вагоны втрое моложе, чем у ПГК, нарастил парк на 3,4%. Кто выиграл от этой программы? Владелец группы ИСТ, миллиардер Александр Несис построил, например, Тихвинский вагоностроительный завод с производством инновационных вагонов грузоподъемностью на 10% больше.

Компания Лисина продолжает бороться с конкурентами. В 2014 году ПГК заключила контракт на вывоз продукции с UC Rusal, а в 2016-м — пятилетний контракт с «Роснефтью». И тем не менее доля UCLH на рынке железнодорожных перевозок падает, по итогам 2015 года она составила 15,8%, а у Globaltrans — 8,3%. В 2011 году у ПГК было 20,5%, у Globaltrans — 5,6%. «Совершенно очевидно, что Лисин рассчитывал на другую экономику», — говорит Бурмистров.

Транспортная доступность

Только на приобретение портов и Первой грузовой компании Лисин потратил больше $7 млрд. Кроме того, он купил, по оценкам, за $180 млн Volgo-Balt Transport Holding Limited, куда входят «Северо-Западное пароходство», «Волжское пароходство», «Волга-флот», Окская судоверфь и Невский судостроительно-судоремонтный завод. Зачем ему эти активы, подешевевшие, по оценке Forbes, почти в три раза? «Не думаю, что, покупая порты, пароходства и ПГК, Лисин думал на 10 лет вперед, — рассуждает Третельников из TKC Partners. — Он создал империю. По экономике видно, что вложено очень много денег». Бывший президент РЖД Владимир Якунин считает, что рано или поздно ставка Лисина на транспорт сыграет: «Не хочу ему льстить, но это правильный стратегический расчет». Якунин приводит в пример бывшее Министерство путей сообщения, у которого «на старой эмблеме присутствовал ещё и якорь, то есть все находилось в одних руках». «У UCLH правильная стратегия, — говорит Бурмистров. — Они предоставляют комплексные услуги промышленным предприятиям».