Игорь Сечин довел "Роснефть" до ручки

06.04.2021 11:51

Эксперт Института реальной экономики Денис Хворостов опубликовал колонку «Структурный перекос „Роснефти“», в которой объяснил причины падения добычи в крупнейшей нефтекомпании страны.

По его словам, в параметры генеральной схемы развития нефтегазовой отрасли РФ до 2020 года в том числе были заложены данные по добыче компании «Роснефть» с 2010 года и прогноз на ближайшее десятилетие. Однако после прихода в компанию в сентябре 2010 года команды Игоря Сечина началось накопление структурных перекосов в принятой схеме.

Самым существенным, пишет эксперт, стал провал в добыче малосернистой нефти из восточных месторождений компании в размере более 10 млн тонн в год при одновременном наращивании контрактных обязательств по поставкам в страны Азиатско-Тихоокеанского региона. Как следствие, по данным журнала «Топнефтегаз», капитализация компании на сегодня составляет около 57 млрд долларов, тогда как ещё в 2013 году Сечин обещал «справедливую» капитализацию в 120 млрд долларов.

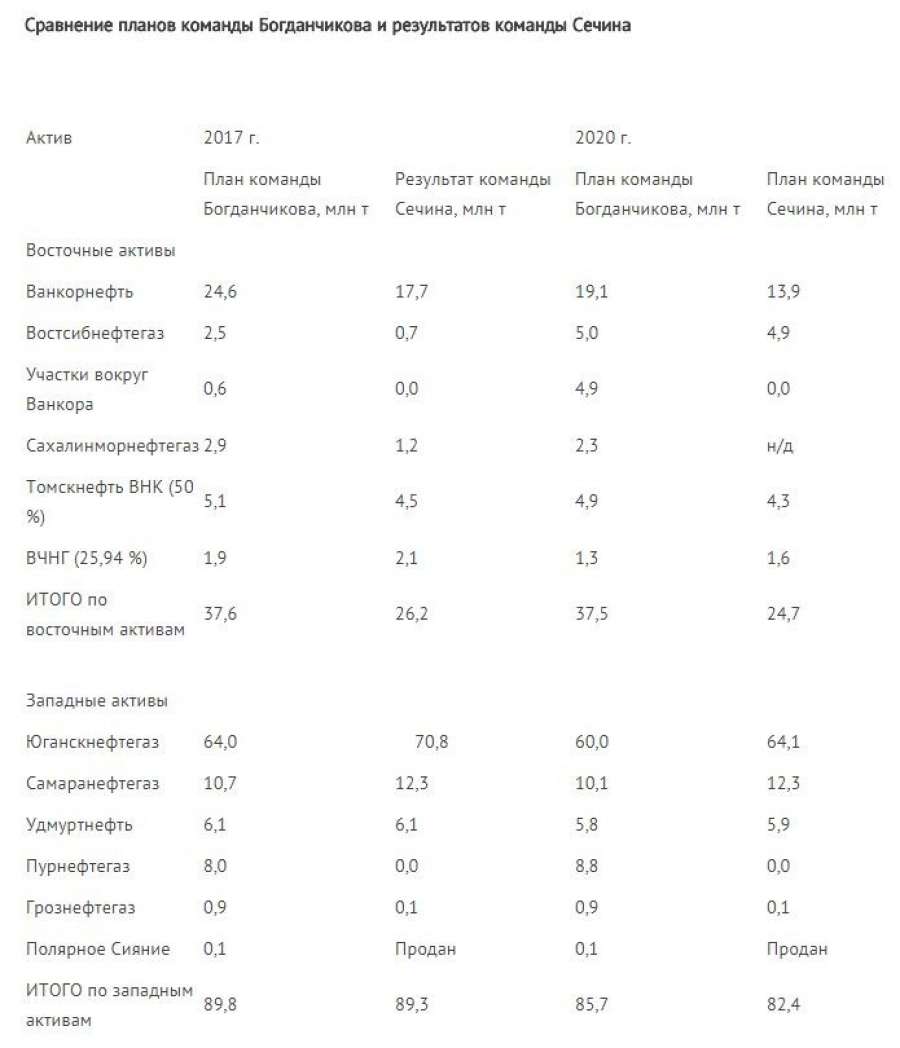

Руководителем «Роснефти» Сергеем Богданчиковым в начале 2000-х был заложен высокий потенциал роста компании. С 2004 по 2010 год добыча росла во всех базовых активах. В компанию были включены добывающие активы: «Удмуртнефть», «Ванкорнефть», «Полярное Сияние». По оценкам, за 2004–2010 годы компания увеличила добычу с 20,5 до 34,6 млн тонн (без активов «Юкоса»).

После 2007 года началась структурная перестройка активов компании с включением в добывающие активы «Роснефти» поглощенных активов «Юкоса». Сравнение планов добычи, составленных в 2010–2011 годах сотрудниками «Роснефти» и заложенных в схему, и результатов, полученных под руководством команды Сечина, позволяют сделать вывод о падении добычи на этих активов к 2017–2020 годам на 13 млн тонн, по сути, на 1 млн тонн ежегодно.

«В 2010–2011 годах ещё работали персоналии из предыдущей профессиональной команды, которые понимали и отвечали за развитие добычи в „Роснефть“. На основании документов того периода чётко прослеживается „результат профессионализма“ зарубежных специалистов, привлечённых в компанию Сечиным, — пишет Хворостов в „Московском мониторе“. — Проблема невыполнения планов добычи на восточных активах „Роснефти“, относительно заложенных в схеме, осложняется тем фактом, что на востоке добывается малосернистая нефть, тогда как на западных месторождения, особенно в Урало-Поволжском бассейне, — высокосернистая. В стандартах нефти при поставках в Китай и ЮВА указано малое содержание серы, поэтому с западных месторождений можно отвлекать на выполнение восточных контрактов только малосернистую нефть».

За четыре месяца 2018 года на восточное направление экспорта по системе «Транснефти» было перенаправлено более 15 млн тонн малосернистой нефти, что резко ухудшило качество сырья, поставляемого в западном направлении. Европейские потребители российской нефти и НПЗ в европейской части РФ стали жаловаться на увеличение содержания серы в нефти. Некоторые НПЗ в Восточной Европе из-за ухудшившегося качества сырья стали сокращать закупки российской нефти.

За четыре месяца 2018 года транзит по северной ветке нефтепровода «Дружба» (Белоруссия, Польша, Германия, Литва, Латвия) снизился на 1,4%. Поставки в Венгрию по южной ветке «Дружбы» сократились на 18% (280 тыс. тонн), в Словакию — на 8% (130 тыс. тонн).

Отечественные НПЗ приблизились к порогу технологической возможности переработки нефти ухудшенного качества, а такие заводы, как КИНЭФ, АНХК, ПНОС, уже перешли данный порог.

За 2017 год компания добыла, согласно отчету, 225,5 млн тонн жидких углеводородов. Основная часть сырья компании, а в восточном направлении практически все сырье, транспортируется на системе трубопроводов «Транснефти». В 2017 году в систему «Транснефти» было сдано около 180 млн тонн сырья, из них на российские заводы поступило 100,6 млн тонн. «Видно, что „Роснефть“ приблизилась к критическому пределу по выполнению своих экспортных контрактов на восточном направлении», — констатирует эксперт.

Последний пример — подписанный на прошедшей неделе контракт с французкой Total, по которому «Роснефть» ежегодно обязана отгружать от 4,5 млн тонн сырья.

Дефицит нефти привёл к пониженной загрузке восточных заводов «Роснефти». Так в 2019–2020 годах планируется загрузка АНХК только на 80%, а Комсомольского НПЗ — на 73%. При таких загрузках становится экономически неэффективно проводить модернизацию предприятий в рамках четырёхстороннего соглашения (соглашение между правительством РФ, Минэнерго, Ростехнадзором и нефтяными компаниями по модернизации производства), что и происходит реально.

Вследствие дефицита сырья фактически утратил смысл проект Восточной нефтехимической компании (ВНХК). «Роснефть» не может внятно объяснить инвесторам экономику проекта и обосновать уже вложенные миллиарды (покупка земельных участков, затраты на проектирование, громкие PR-акции). В качестве выхода из положения компания просит помощи у президента РФ по постройке инфраструктуры ВНХК «всем миром». Если при поглощении «Юкоса» падения добычи на его активах практически не имело место, что эксперты объясняют сохранившимися в компании на то время кадрами «старой» «Роснефти», то при поглощении ТНК-BP картина такова: в первый год присоединения добыча поглощенных активов составляла 59,01 млн тонн, а в 2017 году — 52,05 млн тонн. Чистое падение составило 11,8%.

Аналогичная история с «Башнефтью». С 2007 по 2017 года добыча в компании росла, она увеличилась с 10 до 14,3 млн. тонн. Сейчас же в планах «Роснефти» на эти активы заложено снижение добычи: к 2020 году добыча сократится до 13,8 млн тонн.

В январе 2013 года Игорь Сечин на встрече с президентом РФ заявил, что справедливая стоимость «Роснефти» 120 млрд долларов, на тот момент она составляла 92 млрд долларов. Сейчас капитализация компании 57 млрд долларов. В конце прошлого года общий долг компании составлял 5,6 трлн рублей (97,2 млрд долларов).

«Долг увеличивается ежегодно, и компания не в состоянии погасить его за счёт своих доходов. И вроде бы ничего не поменялось, кроме управленческой команды», — заключает Эксперт Института реальной экономики Денис Хворостов.